家を建築するにあたり「住宅ローンがどのくらい借りられるか」によって、ご提案できるプランや土地選びも大きく変わってきます。

先日、お世話になっている不動産屋さんから「今、JA(農協)の住宅ローンが結構いいよ」というアドバイスを頂きました。

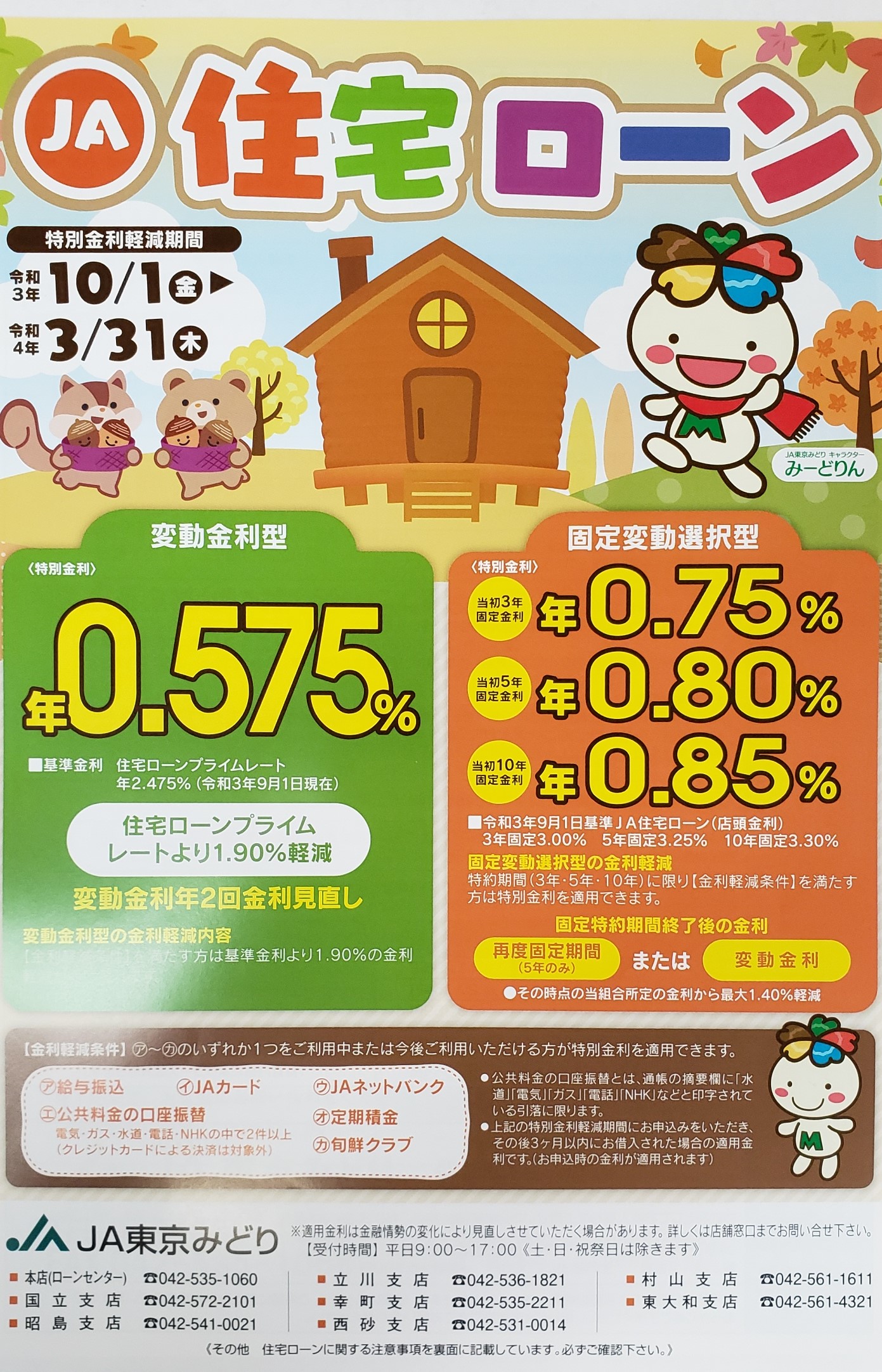

そこで早速、弊社の近くにある「JAみどり」さんへ行き、詳しくお話を聞いてきました。

ネット銀行にはない「JA」の強みとは?

最近はネット銀行や大手銀行の「超低金利」が人気ですが、その分、審査基準は厳格です。

公務員や上場企業の会社員以外の方、特に自営業・個人事業主の方は、金利が安くても審査で落とされてしまうケースが少なくありません。

今回お話を聞いて、「JAはそこをカバーできる柔軟さがあるな」と感じました。

JA住宅ローンのメリット

聞いてきて「これは良いな!」と思ったポイントをまとめました。

- 金利が比較的安い 変動金利で 0.575%~ と、ネット銀行に迫る低水準です。

- 審査が柔軟(自営業に優しい) 他行で断られた方や、個人事業主の方でも相談に乗ってもらいやすく、通りやすい傾向があります。

- 希望額まで借りやすい 審査の結果、減額されることが少なく、希望満額を借りられるケースが多いそうです。

- 「つなぎ融資」の条件が良い(※重要) 注文住宅では必須の「つなぎ融資」ですが、JAは手数料0円。さらに金利も住宅ローン本体と同じ**0.575%~**で利用可能です。(他行では手数料がかかったり、つなぎ期間だけ金利が2.5%近くかかったりすることが多いです)

- 本審査がスムーズ 多くの銀行では本審査に「工事請負契約書」が必要ですが、JAは「図面と見積もり」があれば本審査可能です。契約前にローンの確約が取れるのは安心ですね。

- 諸経費も借入可能 保証料、登記費用、仲介手数料などもローンに組み込めます。

【参考】年収と借入額の目安

あくまで目安ですが、以下の年収があれば審査の土台に乗るそうです。

- 5,000万円 借りたい場合:年収 600万円 前後

- 6,000万円 借りたい場合:年収 650~700万円 前後

JA住宅ローンのデメリット

もちろん、良いことばかりではありません。

デメリットもしっかり確認してきました。

- 保証料が高い ここが一番のネックです。 通常、4,000万円の借入だと保証料は80万円程度が相場ですが、JAの場合は 130万円程度 かかります。 (※初期費用として払うか、金利に上乗せするか選べます)

- 地域によって条件が違う JAは地域ごとに独立した組織(JAみどり、JA東京むさし、など)になっているため、管轄によって金利や条件が異なります。 (神奈川県などでは、さらに金利が安いJAもあるようです)

まとめ:保証料は高いが、通しやすさは魅力

一番のデメリットは「保証料の高さ」かと思います。

ただ、自営業の方や、つなぎ融資を低コストに抑えたい方にとっては、それを補って余りあるメリットがあると感じました。

「自分はどこなら借りられるの?」 「トータルの支払いで一番得するのはどこ?」

そんなお悩みも、家づくりの相談と合わせてお気軽に聞いてくださいね。