家を建てる時は、どのくらい住宅ローンを借りられるかによって、土地選びや建物のプランも大きく変わります。今回は、不動産屋さんから教えていただいたJA 農協 の住宅ローンについて、実際に話を聞いて感じたメリット・デメリットをまとめました。

こんにちは。東京・立川市で、お客様の理想のアメリカンな暮らしを二人三脚で形にしている、アカツカ建設の代表・一級建築士 赤塚です🏠

家を建築するにあたり、住宅ローンがどのくらい借りられるかはとても大切です。

借入可能額によって、ご提案できる建物のプランや、土地選びの方向性も大きく変わってきます。

先日、お世話になっている不動産屋さんから、今、JA 農協 の住宅ローンが結構いいよ、というアドバイスをいただきました。

そこで早速、弊社の近くにあるJAみどりさんへ行き、詳しくお話を聞いてきました。

大切な注意点

住宅ローンの金利・保証料・審査条件・つなぎ融資の内容は、時期や地域、金融機関、審査内容によって変わります。この記事は、アカツカ建設が話を聞いた時点での内容をもとにした参考情報です。実際に検討する場合は、必ず各金融機関へ最新条件をご確認ください。

PROFILE

この記事を書いた人

株式会社アカツカ建設 代表 赤塚好美

ゼネコンの現場監督を経て、アカツカ建設へ。職人さんの手伝いから始まり、現場管理やお客様とのお打ち合わせなど、さまざまな経験を積んできました。

1級建築士、1級施工管理技士、宅地建物取引主任の資格を保有しています。営業・打ち合わせ・現場管理・アフターサービスまで、すべてお任せください。住宅ローンや土地探しのことも、なんでも相談しやすい対応を心がけています。

LINE CONSULTATION

住宅ローンで迷っている方は、LINEで気軽にご相談ください

JA住宅ローンが合いそうか、他の金融機関も見た方がよいか、土地探し前でもご相談いただけます。まだ具体的な計画が決まっていなくても大丈夫です。

登録後は「住宅ローン相談」と送ってください。

気になる土地情報、希望予算、年収の目安、借入の不安なども一緒に送っていただけると、状況を整理しやすくなります。

この記事でわかること

ネット銀行にはないJAの強みとは?

最近は、ネット銀行や大手銀行の低金利住宅ローンが人気です。

金利だけを見ると、とても魅力的に感じる商品も多いと思います。

ただ、その分、審査基準が厳格な場合もあります。

公務員や上場企業の会社員以外の方、特に自営業・個人事業主の方は、金利が安くても審査で希望通りに進まないケースもあります。

今回お話を聞いて感じたのは、JAにはそうした部分を相談しやすい柔軟さがあるかもしれない、ということです。

| 比較ポイント | ネット銀行 | JA住宅ローンで感じた特徴 |

|---|---|---|

| 金利 | 低金利の商品が多い | 条件によっては比較的低い水準で検討できる |

| 審査 | 条件が厳しい場合がある | 自営業・個人事業主の方も相談しやすい印象 |

| つなぎ融資 | 手数料や金利に注意が必要 | 注文住宅ではメリットを感じやすい可能性あり |

| 相談しやすさ | オンライン中心 | 対面で相談しやすい場合がある |

JA住宅ローンのメリット

今回、話を聞いてみて、これは良いなと感じたポイントをまとめます。

金利が比較的安い

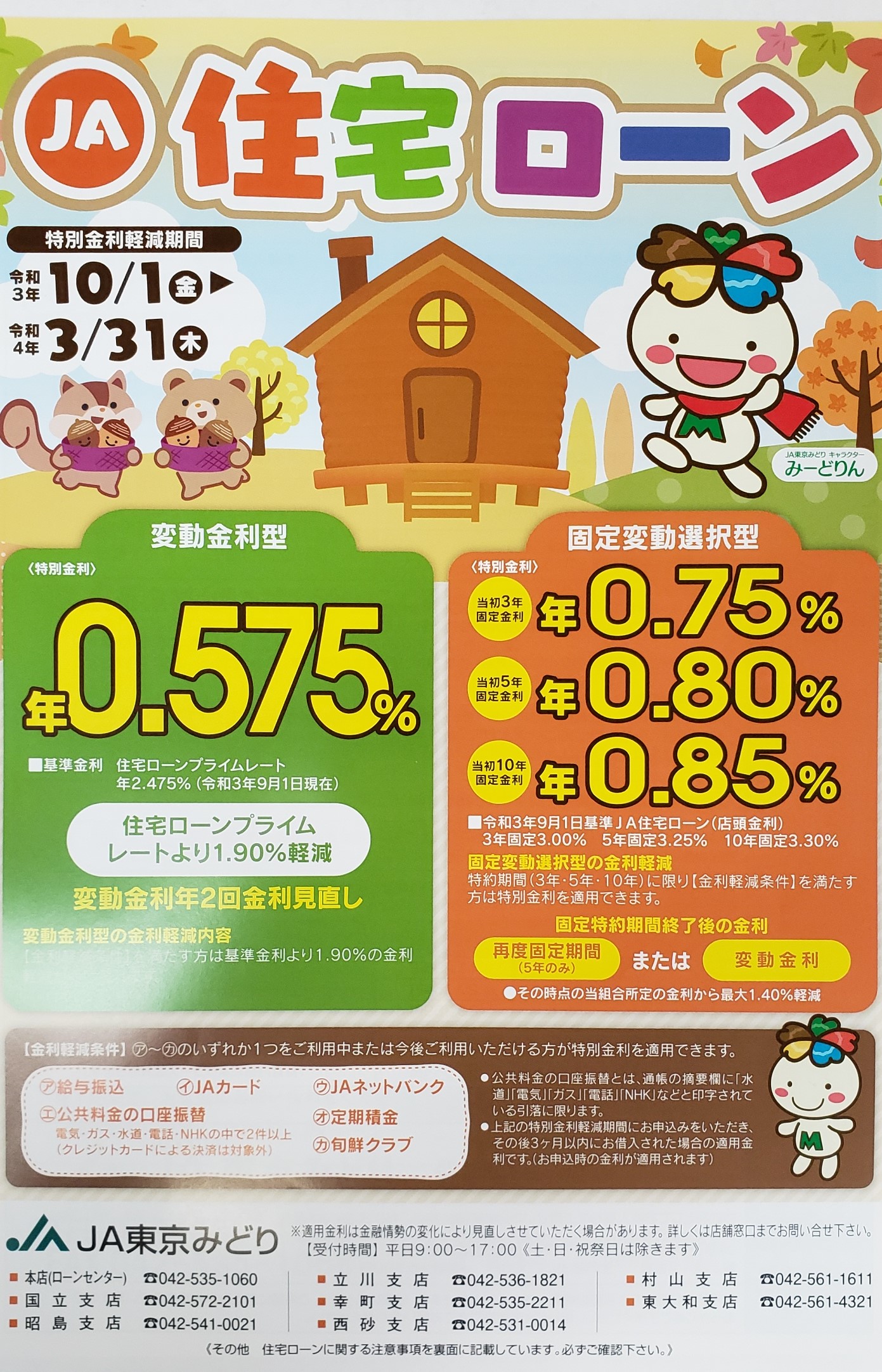

お話を聞いた時点では、変動金利で0.575%~という案内があり、ネット銀行に近い低水準だと感じました。※金利は時期や条件により変わります。

審査が柔軟な印象

自営業・個人事業主の方など、他行で難しかった方でも相談に乗ってもらいやすい印象がありました。

希望額まで借りやすい可能性

審査結果によって減額されるケースが少なく、希望満額で進められることもあるそうです。

つなぎ融資の条件が良い

注文住宅では重要なつなぎ融資について、手数料0円、金利も住宅ローン本体と同じ0.575%~で利用できるとのことでした。※条件は必ず最新情報をご確認ください。

本審査が進めやすい

多くの銀行では工事請負契約書が必要になることがありますが、JAでは図面と見積もりがあれば本審査可能とのことでした。

諸経費も借入可能

保証料、登記費用、仲介手数料などもローンに組み込めるとのことで、初期費用の考え方に幅が出やすいと感じました。

注文住宅では、つなぎ融資の条件がとても大切です

注文住宅の場合、建物が完成してから一括でお金を払うわけではありません。

土地購入、着工金、中間金など、建物が完成する前に支払いが発生することがあります。

そのため、住宅ローンが実行される前に、一時的に必要なお金を借りるつなぎ融資が必要になるケースがあります。

このつなぎ融資の手数料や金利が高いと、建物本体の金利だけでは見えにくい負担が出てきます。

今回、JAの住宅ローンで特に良いなと感じたのは、このつなぎ融資の条件でした。

注文住宅で確認したいローンのポイント

- 住宅ローン本体の金利

- つなぎ融資の手数料

- つなぎ融資中の金利

- 本審査に必要な書類

- 諸費用を借入に含められるか

- 土地購入から建物完成までの資金の流れ

年収と借入額の目安

あくまで今回お話を聞いた時点での目安ですが、以下の年収があると審査の土台に乗りやすいそうです。

| 希望借入額 | 年収の目安 | 注意点 |

|---|---|---|

| 5,000万円 | 年収600万円前後 | 家族構成や既存借入、勤務形態などで変わります |

| 6,000万円 | 年収650万~700万円前後 | 審査内容によって借入可能額は変わります |

借入可能額だけで決めないことも大切です

借りられる金額と、無理なく返せる金額は同じではありません。土地や建物の希望を整理しながら、月々の返済や将来の暮らしも含めて考えることが大切です。

JA住宅ローンのデメリット

もちろん、良いことばかりではありません。

今回お話を聞いた中で、注意しておきたいと感じた点もあります。

保証料が高い

一番のネックは保証料です。通常、4,000万円の借入では保証料80万円程度が相場とされるところ、JAでは130万円程度かかるとのことでした。初期費用として払うか、金利に上乗せするかを選べるそうです。※保証料は審査内容や金融機関により変わります。

地域によって条件が違う

JAは地域ごとに独立した組織になっているため、JAみどり、JA東京むさし、神奈川県内のJAなど、管轄によって金利や条件が異なります。必ず利用予定のJAで確認が必要です。

JA住宅ローンが合いそうな方

今回の話を聞いて、JA住宅ローンはすべての方に必ずおすすめというよりも、条件によってはかなり有力な選択肢になると感じました。

JA住宅ローンを検討してもよさそうな方

- 自営業・個人事業主で住宅ローン審査が不安な方

- ネット銀行の審査が厳しそうだと感じている方

- 注文住宅でつなぎ融資の費用を抑えたい方

- 希望額まで借りられるか不安な方

- 土地購入から建物完成までの資金計画を相談したい方

- 対面で住宅ローンの相談を進めたい方

住宅ローンや予算で迷っている方におすすめの記事

住宅ローンを考える時は、金融機関だけでなく、土地・建物・外構まで含めた総予算で見ることが大切です。こちらの記事もあわせてご覧ください。

輸入住宅の費用の考え方

土地・建物・外構まで含めて、輸入住宅の予算をどう考えるかを解説しています。

→ 費用記事を見る

たましん住宅ローンの記事

多摩地域で家づくりを考える方に向けて、たましん住宅ローンについて紹介しています。

→ たましんの記事を見る

モゲチェックの記事

銀行に行く前に、借入可能額や住宅ローンの見通しを確認したい方におすすめです。

→ モゲチェックの記事を見る

家づくりの流れ

住宅ローン、土地探し、プランニングからお引き渡しまでの流れをご確認いただけます。

→ 家づくりの流れを見る

住宅ローンは、家づくりの相談と一緒に考えるのがおすすめです

住宅ローンは、金融機関だけで考えるものではありません。

土地を買うタイミング、建物の契約時期、つなぎ融資、外構費用、諸経費、引っ越し費用など、家づくり全体の流れと深く関係しています。

そのため、住宅ローンの相談は、土地探しや建物のプランと一緒に考えることが大切です。

自分はどこなら借りられるのか。トータルの支払いでどこが良いのか。つなぎ融資まで含めると、どの金融機関が合いそうなのか。

そうしたお悩みも、家づくりの相談と合わせてお気軽に聞いてください。

LINE CONSULTATION

住宅ローンや土地探しの不安も、LINEでお気軽にご相談ください

借入可能額、土地探し、つなぎ融資、諸費用など、家づくりの初期段階で気になることもご相談いただけます。まだ具体的な計画が決まっていなくても大丈夫です。

借入の不安を相談

年収や希望予算に対して、どのような進め方があるか整理できます。

土地情報を送れる

気になる土地がある場合、建てたい家に合うか相談しやすくなります。

まだ未定でもOK

資金計画や家づくりの方向性を、初期段階から一緒に考えられます。

登録後は「住宅ローン相談」と送ってください。

よくある質問

Q. JA住宅ローンは誰でも使えますか?

利用条件や審査内容は地域のJAやお客様の状況によって変わります。金利や保証料も時期によって変わるため、実際に検討する場合は最新条件の確認が必要です。

Q. 自営業でも住宅ローンの相談はできますか?

はい、相談できます。自営業・個人事業主の方は、金融機関によって見られるポイントが変わることがあります。早めに相談し、必要書類や借入可能額の目安を確認しておくと安心です。

Q. つなぎ融資とは何ですか?

注文住宅では、建物完成前に土地代や着工金、中間金などの支払いが発生することがあります。住宅ローン実行前に必要な資金を一時的に借りる仕組みを、つなぎ融資と呼びます。

Q. 住宅ローンは家づくりのどのタイミングで相談すればよいですか?

土地探しやプラン検討の前に、早めに相談するのがおすすめです。借入可能額や月々の返済目安がわかると、土地や建物の予算を考えやすくなります。

まとめ:保証料は高いが、通しやすさやつなぎ融資は魅力

今回JA住宅ローンについて話を聞いて、一番のデメリットは保証料の高さだと感じました。

ただ、自営業の方や、つなぎ融資を低コストに抑えたい方、希望額まで借りられるか不安な方にとっては、それを補うメリットがあるかもしれません。

住宅ローンは、金利だけで比べるのではなく、保証料、つなぎ融資、諸費用、審査の進めやすさ、土地購入から建物完成までの資金の流れまで含めて考えることが大切です。

自分はどこなら借りられるのか。トータルの支払いで一番合うのはどこなのか。

そんなお悩みも、家づくりの相談と合わせてお気軽に聞いてくださいね。

住宅ローンや土地探しで迷っている方へ

家づくりは、デザインや間取りだけでなく、資金計画もとても大切です。借入可能額、土地購入、つなぎ融資、諸費用など、初期段階から一緒に整理していきましょう。

LINE登録後は「住宅ローン相談」と送ってください。

気になる土地情報や希望予算があれば、あわせて送っていただいて大丈夫です。